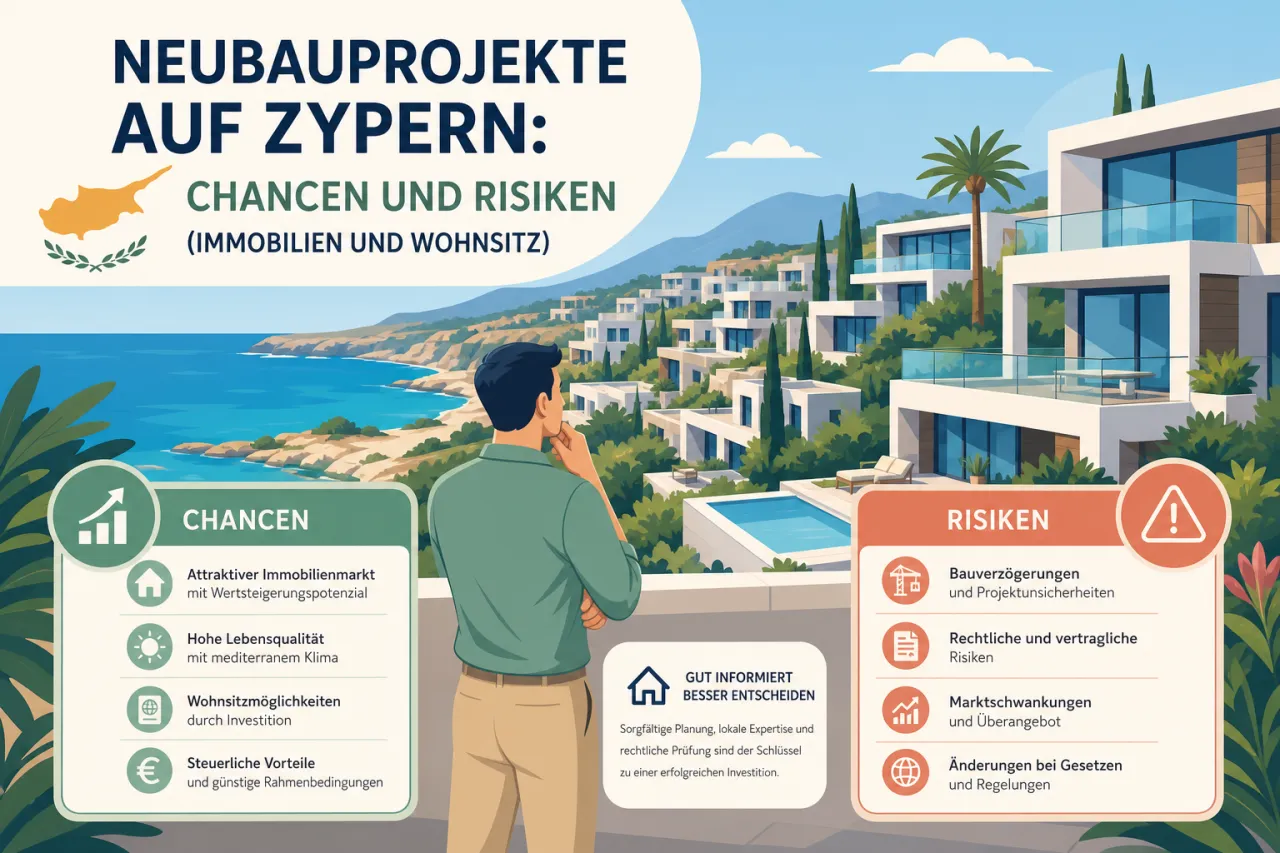

Zypern zieht Käufer aus Europa, dem Nahen Osten und Asien an. Besonders gefragt sind Ferienimmobilien, Zweitwohnsitze, Luxusvillen und Apartments in Küstenlagen. Wer hier kaufen will, sollte nicht nur den Preis sehen, sondern auch Anzahlung, Nebenkosten, Bankprüfung, Recht und Steuern sauber einplanen. Sonst wird aus dem Traum schnell ein Rechenfehler.

Einführung in den Immobilienmarkt auf Zypern

Zypern ist klein, der Markt aber nicht. In Limassol und Nikosia treiben wirtschaftliche Aktivität und neue Projekte die Preise nach oben. In Küstenregionen und touristischen Lagen bleibt die Nachfrage nach Ferienimmobilien und Zweitwohnsitzen hoch. Genau dort stehen oft Luxusvillen und Apartments mit Meerblick im Fokus.

Für Käufer aus dem Ausland kommt noch ein zweiter Punkt dazu: Die Insel gehört zur EU und hat klare Regeln für Kauf und Besitz. Dazu kommen steuerliche Rahmenbedingungen und Schutzmechanismen, die den Markt für langfristige Käufe planbarer machen. Klingt trocken? Ist es nicht. Hier entscheidet saubere Vorbereitung über gutes Geld oder teure Fehler.

Warum Zypern viele Käufer anzieht

Das Klima spielt eine große Rolle. Auf Zypern gibt es viele Sonnentage, dazu Berge, Strände und Orte mit starker lokaler Prägung. Das macht die Insel für Eigennutzer und Kapitalanleger interessant. Wer ein Haus oder Apartment sucht, bekommt hier oft mehr als nur Wohnfläche: Lage, Lebensstil und Vermietungspotenzial greifen ineinander.

Dazu kommen internationale Schulen, Krankenhäuser und eine gute Infrastruktur in den größeren Städten. Genau das zieht Expats, Familien und Ruheständler an. Besonders gefragt sind Lagen mit guter Anbindung an Städte wie Limassol oder Nikosia sowie Gegenden nahe dem Wasser. Dort bleibt die Nachfrage stabil.

Grundlagen der Immobilienfinanzierung auf Zypern

Wer auf Zypern kaufen will, muss zuerst die Hypothekenarten verstehen. Es gibt festverzinsliche Darlehen mit gleichbleibenden Raten und variable Modelle, bei denen sich der Zinssatz an den Markt anpasst. Daneben gibt es kombinierte Lösungen, bei denen ein Teil fest und ein Teil variabel läuft. Das ist bequem, aber nicht gratis. Jede Variante verschiebt das Risiko an eine andere Stelle.

Die Anzahlung liegt meist bei 20 bis 30 Prozent des Kaufpreises. Je höher Dein Eigenkapital, desto besser fallen oft die Konditionen aus. Banken prüfen außerdem Einkommen, Beschäftigungsdauer, Vermögen und bestehende Schulden. Ohne solide Unterlagen wird es zäh. Mit einer sauberen Akte geht vieles schneller.

Auf Zypern prüfen Banken nicht nur Dein Einkommen. Sie schauen auch auf die Immobilie selbst, die Lage, offene Genehmigungen und mögliche Belastungen im Grundbuch. Bei Neubauten zählt die rechtliche Seite oft genauso stark wie Deine Bonität.

Was zur Finanzierung noch dazukommt

Zum Kaufpreis kommen Nebenkosten. Dazu gehören Notar, Registrierung, Steuern und Versicherungen. Bei Neubauten kann zusätzlich Mehrwertsteuer anfallen. Für viele Käufer ist genau dieser Punkt der Knackpunkt, weil sie nur den Inseratspreis sehen. Das reicht nicht. Wer den Gesamtbetrag nicht vorab rechnet, landet schnell über dem Budget.

Auch laufende Kosten gehören in die Rechnung. Dazu zählen Grundsteuer, Versicherungen, Instandhaltung und bei vielen Objekten weitere Kosten für Verwaltung oder Pflege. Bei Villen mit Pool oder Garten steigen die laufenden Ausgaben spürbar. Das ist wichtig, besonders wenn Du die Immobilie nicht dauerhaft selbst nutzt.

Voraussetzungen für die Hypothekenvergabe

Die Banken wollen Unterlagen sehen. Dazu gehören meist Steuererklärungen, Gehaltsabrechnungen und Kontoauszüge. Selbständige brauchen oft zusätzliche Bilanzen und Nachweise über ihre Geschäftstätigkeit. Je klarer die Unterlagen, desto leichter die Prüfung. Wer hier improvisiert, verliert Zeit.

Ein zweiter Prüfpunkt ist die rechtliche Lage der Immobilie. Banken achten auf offene Schulden, unklare Eigentumsverhältnisse und fehlende Genehmigungen. Genau deshalb ist eine Due-Diligence-Prüfung mit Anwalt so wichtig. Ein belastetes Grundstück oder ein unvollständiger Bauzustand kann die Finanzierung stoppen, bevor sie richtig startet.

Standort beeinflusst die Konditionen

Auch die Lage zählt. Immobilien in wirtschaftlich starken Gegenden wie Limassol oder Nikosia gelten für Banken oft als weniger riskant. In entlegeneren Regionen können die Bedingungen strenger ausfallen. Das bedeutet nicht automatisch schlechtere Finanzierung, aber mehr Nachfragen und mehr Prüfung. Lage schlägt Gefühl. Fast immer.

Unterschiedliche Hypotheken und ihre Konditionen

Variable Hypotheken locken mit Bewegung nach unten, bringen aber auch das Risiko steigender Raten mit. Festverzinsliche Modelle geben mehr Planungssicherheit. Kombinierte Darlehen versuchen, beides zu verbinden. Für Käufer mit klarer Cashflow-Planung kann das sinnvoll sein. Für alle anderen ist oft die einfache Lösung die bessere.

Es gibt auch spezielle Angebote für Expats und internationale Käufer. Die können bei Anzahlung, Laufzeit oder Beratungsspielraum abweichen. Manche Entwickler koppeln die Finanzierung an konkrete Projekte. Das kann attraktiv wirken, aber auch stärker an Bedingungen gebunden sein. Also nicht nur auf die Monatsrate schauen.

Die Frage ist nicht nur, was heute billig wirkt. Die Frage ist, was Du in fünf Jahren noch locker tragen kannst.

Schritte zum Erwerb einer Hypothek

Zuerst kommt die eigene Finanzprüfung. Wie hoch ist Dein Eigenkapital, wie stabil ist Dein Einkommen, welche Kredite laufen schon? Danach folgt der Vergleich mehrerer Angebote. Wer nur eine Bank fragt, kauft oft zu teuer. Ein unabhängiger Berater kann bei den Konditionen helfen, ersetzt aber nicht Deinen eigenen Vergleich.

Wenn das passende Angebot steht, reicht der formale Antrag bei Bank oder Finanzinstitut. Danach prüft die Bank die Unterlagen, die Immobilie und oft auch den Marktwert. Nach der Zusage folgt die notarielle Unterzeichnung und die Registrierung im Grundbuch. Erst dann ist der Kauf rechtlich sauber abgeschlossen.

Welche Unterlagen oft verlangt werden

Zu den Standardunterlagen gehören Immobilienpapiere, Baupläne, Katasterauszüge, Baugenehmigungen und eine passende Versicherung. Gerade bei Neubauten will die Bank wissen, ob das Objekt sauber dokumentiert ist. Dazu kommen je nach Fall Steuerunterlagen und Nachweise über die Herkunft der Mittel. Das ist normal, nicht schikaniert. Banken wollen Risiken klein halten.

Bei der Versicherung solltest Du auch an Erdbebenrisiken denken. Außerdem lohnt sich ein genauer Blick auf Steuerfolgen bei späterem Verkauf. Wer die steuerliche Seite erst nach dem Kauf prüft, macht sich unnötig Arbeit. Erst rechnen, dann unterschreiben. Nicht andersherum.

Rechtliche Aspekte und Steuerfragen

Vor dem Kauf steht die Prüfung des Grundbuchs. Nur so lässt sich klären, ob der Verkäufer wirklich Eigentümer ist und ob Belastungen vorliegen. Für Käufer außerhalb der EU kann zusätzlich eine Genehmigung des Ministerrats nötig sein. Auch das gehört in die Planung, nicht erst in die Endphase.

Bei den Steuern fallen je nach Fall Grunderwerbsteuer, Mehrwertsteuer auf Neubauten und laufende Abgaben an. Der Kaufpreis allein erzählt also nur die halbe Geschichte. Vermietung ist ebenfalls steuerlich relevant und muss sauber gemeldet werden. Wer Einkünfte verschweigt, riskiert Ärger. Das ist kein Bereich für kreative Auslegung.

Ein Treuhandkonto kann helfen, Zahlungen sicher abzuwickeln. Das schützt beide Seiten, solange der Vertrag klar ist. Dazu kommt der Kaufvertrag selbst: Der sollte sauber geprüft und individuell angepasst werden. Standardvertrag reicht selten für einen echten Immobilientransfer.

Tipps für ausländische Käufer

Wer aus dem Ausland kauft, braucht nicht nur Geld, sondern auch Geduld. Ein zweisprachiger Makler hilft bei Sprache und Ablauf. Noch wichtiger ist ein gutes Team aus Anwalt, Steuerberater und Fachleuten vor Ort. Niemand muss das alles allein machen. Das wäre aufwendig und unnötig riskant.

Auch die Marktprüfung lohnt sich. Vergleiche Lage, Infrastruktur, Vermietbarkeit und Entwicklungspotenzial. Achte dabei auf konkrete Projekte in der Umgebung. Neue Straßen, andere Bebauung oder veränderte Nachbarschaft können den Wert einer Immobilie beeinflussen. Heute schöne Aussicht, morgen Baukran. Das passiert schneller, als man denkt.

Woran Du seriöse Partner erkennst

Makler mit Verbandsmitgliedschaft und überprüfbaren Referenzen sind oft die bessere Wahl. Beim Anwalt zählt Fachwissen im Immobilienrecht. Gute Gespräche helfen schnell weiter: Wer präzise antwortet, transparente Unterlagen zeigt und keine Ausreden liefert, ist meist die bessere Adresse. Einfach ist nicht immer billig. Aber oft sicherer.

Für Käufer aus dem Ausland spielt auch der Alltag eine Rolle. Aufenthaltsregeln, lokale Gepflogenheiten und die Integration vor Ort solltest Du vorab prüfen. Wer Zypern nicht nur als Investment, sondern auch als Wohnort denkt, spart sich später viele kleine Probleme.

Praktische Tipps für den Immobilienkauf

-

€

Gesamtkosten rechnen

Plane Kaufpreis, Anzahlung, Steuern, Notar, Versicherung und laufende Kosten gemeinsam ein. Nur so siehst Du, ob das Objekt wirklich in Dein Budget passt.

-

✦

Banken vergleichen

Hole mehrere Angebote ein. Zinssatz, Laufzeit und Gebühren machen oft einen spürbaren Unterschied, auch wenn die Monatsrate auf den ersten Blick ähnlich wirkt.

-

+

Recht vor Preis

Prüfe Eigentum, Grundbuch, Genehmigungen und Belastungen vor der Unterschrift. Ein günstiger Preis hilft nichts, wenn das Objekt später juristische Probleme macht.

-

i

Lokale Experten einbinden

Makler, Anwalt und Steuerberater vor Ort sparen Zeit und Nerven. Gerade bei grenzüberschreitenden Käufen machen sie den Unterschied zwischen Struktur und Chaos.

-

⌘

Dokumente vollständig halten

Steuerunterlagen, Einkommensnachweise, Kontoauszüge und Objektunterlagen sollten vorab bereitliegen. Das beschleunigt die Bankprüfung deutlich.

-

♿

Lage nüchtern bewerten

Städte wie Limassol und Nikosia gelten oft als stärkerer Finanzierungsrahmen. Entlegene Lagen können trotzdem passen, brauchen aber meist mehr Prüfung.

Anreise und Erreichbarkeit

Zypern liegt nicht im klassischen Pendelradius. Für Käufer heißt das: Mehrere Besichtigungen brauchen Planung. Die meisten kommen per Flug an und verbinden den Termin direkt mit Gesprächen bei Maklern, Banken und Anwälten vor Ort. Wer Finanzierung und Objektprüfung ernst nimmt, sollte nicht nur einen Nachmittag einplanen.

Mit dem Flugzeug

Für internationale Käufer sind die Flughäfen Larnaka und Paphos die wichtigsten Ankunftspunkte. Von dort geht es weiter nach Limassol, Nikosia oder in die Küstenorte. Wenn Du mehrere Objekte sehen willst, ist ein Mietwagen oft die praktischste Lösung.

Vor Ort bewegen und Termine bündeln

Plane Besichtigungen, Bankgespräche und Rechtsprüfung möglichst auf wenige Tage. So sparst Du Wege und bekommst ein klareres Bild vom Markt. Besonders bei Häusern am Meer oder Objekten in touristischen Lagen lohnt sich eine zweite Besichtigung zu anderer Tageszeit. Licht, Verkehr und Nachbarschaft wirken dann oft anders.

Die wichtigsten Themen rund um den Kauf

Objektbesichtigung

Mehrere Termine vor Ort geben Dir ein realistisches Bild. Achte auf Zustand, Nachbarschaft, Zufahrt und mögliche Bauarbeiten in der Umgebung.

Bankgespräch

Das Gespräch klärt Zinsmodell, Laufzeit, Anzahlung und Unterlagen. Wer hier vorbereitet auftaucht, spart Wochen.

Rechtsprüfung

Der Anwalt prüft Grundbuch, Belastungen, Baugenehmigungen und Vertrag. Das ist kein Extra, sondern Pflicht.

Steuercheck

Grunderwerb, Mehrwertsteuer, laufende Abgaben und spätere Vermietung müssen in die Rechnung. Sonst kippt die Kalkulation schnell.

Vermietung planen

Wer Rendite will, sollte Nachfrage, Saison und laufende Kosten von Beginn an mitdenken. Leerstand kostet sofort Geld.

Langfristige Nutzung

Eigennutzung, Feriennutzung oder späterer Wiederverkauf: Jeder Plan verändert die Finanzierung. Das sollte vor dem Kauf klar sein.

Fragen, die Du vor dem Kauf stellen solltest

Der beste Kauf ist nicht automatisch der am Meer. Der beste Kauf ist der, der zu Deiner Nutzung, Deiner Bank und Deinem Budget passt.

Häufige Stolpersteine und wie Du sie vermeidest

Viele Käufer rechnen nur den Kaufpreis. Das ist der erste Fehler. Nebenkosten, Versicherungen, laufende Steuern und Instandhaltung kommen oben drauf. Gerade bei Häusern mit Garten oder Pool steigen die laufenden Kosten schnell. Wer das ignoriert, hat später Stress statt Sicherheit.

Ein zweiter Fehler: zu wenig Vorbereitung bei Recht und Dokumenten. Fehlende Baugenehmigungen, offene Belastungen oder unklare Eigentumsverhältnisse bremsen den Kauf. Ein dritter Klassiker ist der Glaube, lokale Gepflogenheiten seien Nebensache. Sind sie nicht. In Zypern zählen persönliche Kontakte und klare Kommunikation oft mehr, als viele Käufer erwarten.

Fazit zum Immobilienkauf auf Zypern

Zypern ist für Käufer spannend, weil Lage, Klima, Nachfrage und internationale Käufergruppen zusammenkommen. Aber genau deshalb brauchst Du saubere Zahlen, klare Unterlagen und eine ehrliche Einschätzung der laufenden Kosten. Wer nur auf Meerblick schaut, zahlt oft drauf. Wer Finanzierung, Recht und Steuern zusammen denkt, kauft deutlich entspannter.

Die einfache Regel lautet: Erst kalkulieren, dann verhandeln, dann unterschreiben. Nicht andersherum. Das spart Geld, Zeit und Nerven.