In Zypern läuft die Krankenversicherung über ein System mit öffentlicher und privater Absicherung. Seit 2019 sorgt GeSY für einen breiten Zugang zu medizinischer Versorgung, dazu kommen private Tarife mit mehr Auswahl und oft kürzeren Wartezeiten. Wer länger auf der Insel lebt, arbeitet oder studiert, sollte den eigenen Status genau prüfen. Sonst wird es schnell teuer.

Wie das Gesundheitssystem in Zypern tickt

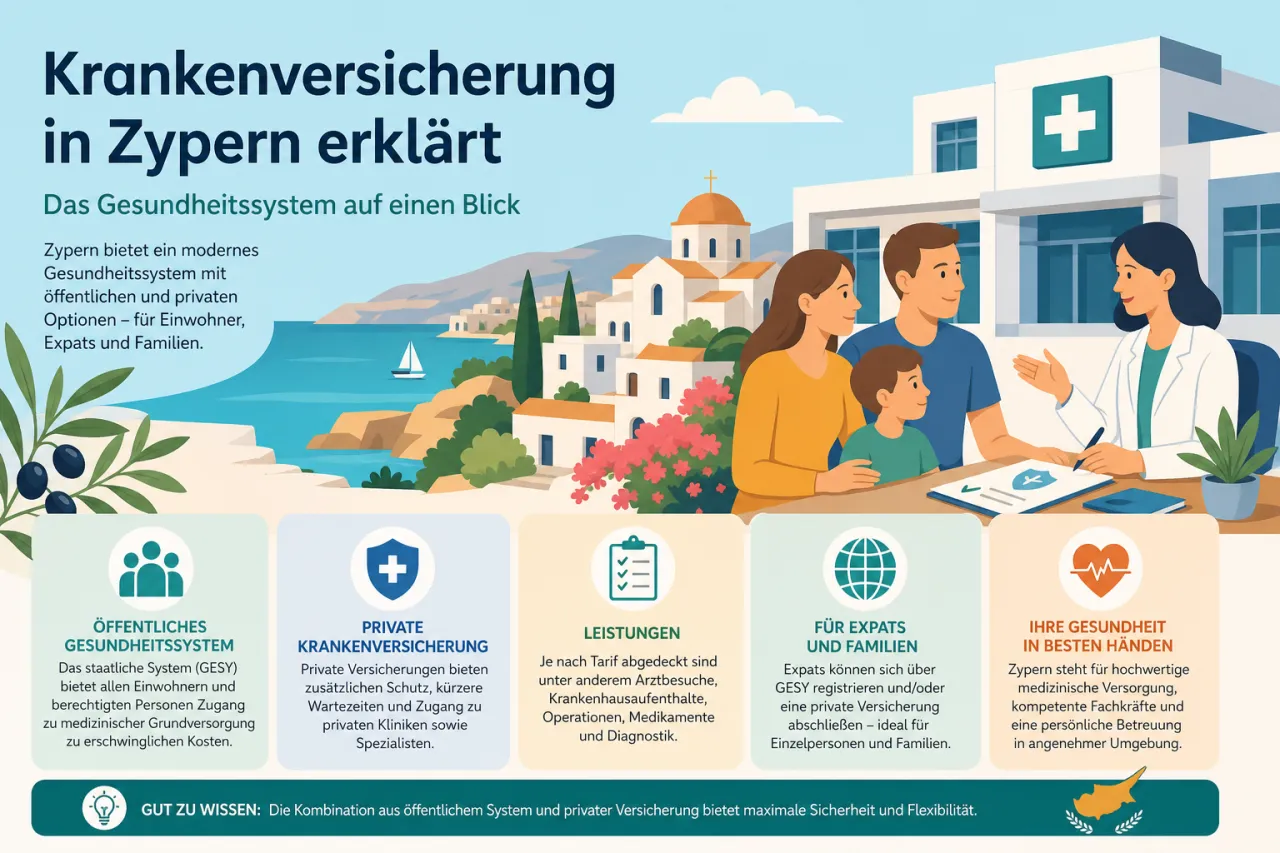

Die Krankenversicherung in Zypern kennt zwei Ebenen: das staatliche GeSY-System und private Policen. GeSY gilt seit 2019 und deckt viele medizinische Leistungen ab, darunter Allgemeinmedizin, Fachärzte, Krankenhausaufenthalte und Reha. Finanziert wird das System über Beiträge zur Sozialversicherung. Arbeitnehmer und Arbeitgeber zahlen beide mit.

Privat läuft es anders. Hier wählst du Tarife mit mehr Leistung, mehr Komfort oder kürzeren Wartezeiten. Das kostet mehr, kann sich aber lohnen, wenn du oft zum Spezialisten musst oder ein größeres Ärztenetz willst. Gerade in Städten ist das Angebot dicht. Auf dem Land wird es dünner, und genau da spielt das öffentliche System oft seine Stärken aus.

Was GeSY im Alltag bedeutet

GeSY bringt Zugang zu einer breiten Grundversorgung. Dazu zählen Arztbesuche, Klinikleistungen, Facharzttermine und mehrere spezialisierte Behandlungen. Zusätzlich arbeiten Apotheken eng mit dem System zusammen. Dort bekommst du verschreibungspflichtige Medikamente, aber auch Impfungen und Gesundheitsberatung. In ländlichen Regionen kommen Telemedizin und mobile Angebote dazu, weil der nächste Arzt nicht immer um die Ecke sitzt.

Auch die Digitalisierung spielt eine Rolle. Elektronische Patientenakten und Online-Termine machen Abläufe schneller. Für Menschen mit wenig Mobilität oder für ältere Patientinnen und Patienten ist das praktisch. Du musst nicht für jeden Schritt in eine Praxis rennen. Das spart Zeit. Und Nerven auch.

Wer in Zypern eine Versicherung braucht

Wer länger auf Zypern lebt, arbeitet oder studiert, braucht eine passende Absicherung. Das gilt für Einheimische, Expatriates, Saisonkräfte, Selbständige und viele Studierende. Touristen brauchen zumindest eine Reiseversicherung mit Notfallmedizin und Rücktransport. Ohne das wird ein Arztbesuch schnell zur Kostenfalle.

Für Residenten ist die Lage besonders wichtig. Viele müssen sich entweder bei GeSY anmelden oder eine private Krankenversicherung nachweisen, die den Mindestschutz erfüllt. Für Personen aus Nicht-EU-Ländern gehört der Versicherungsnachweis oft zu den Bedingungen für die Aufenthaltsgenehmigung. Wer neu ankommt, sollte das vor dem Umzug klären. Nicht danach.

Residenten, Expatriates und Selbständige

Residenten mit dauerhaftem Aufenthalt sollten ihre Versicherungsnummer früh registrieren lassen. Das bestätigt den Status und sichert den Zugang zur Versorgung. Expatriates aus Nicht-EU-Ländern brauchen häufig eine gültige Krankenversicherung als Voraussetzung für den Aufenthalt. Diplomaten und Mitarbeitende internationaler Organisationen fallen oft unter eigene Regeln mit globalen Policen.

Selbständige und Unternehmer brauchen oft mehr Flexibilität als klassische Angestellte. Viele Anbieter haben dafür Tarife mit Vorsorge, regelmäßigen Checks und Zusatzschutz. Wer regelmäßig zwischen Ländern pendelt, sollte auf internationale Gültigkeit achten. Sonst hilft der Vertrag nur halb.

GeSY, private Police oder Reiseversicherung: Entscheidend ist nicht der Name des Tarifs, sondern dein Aufenthaltsstatus. Wer in Zypern lebt oder arbeitet, braucht eine saubere Lösung für den eigenen Fall. Sonst gibt es bei Behörden, Arbeitgebern oder im Krankenhaus schnell Rückfragen.

Öffentlich oder privat: Der echte Unterschied

Der wichtigste Unterschied liegt in der Auswahl und im Tempo. Das öffentliche System deckt viel ab und funktioniert solide. Private Krankenversicherungen liefern mehr Flexibilität, mehr Komfort und oft schnellere Termine. Dafür zahlst du mehr Prämie und manchmal auch einen Teil der Behandlung selbst.

Auch die Reichweite unterscheidet sich. Private Versicherer arbeiten oft mit internationalen Häusern zusammen. Das kann bei Spezialfällen wichtig sein, wenn Behandlungen im Ausland nötig sind. In den Städten findest du dieses Netz leichter als auf dem Land. Dort bleibt das staatliche System oft die praktischere Lösung.

Leistungen, die du erwarten kannst

Zu den typischen Leistungen zählen Routineuntersuchungen, Bluttests, Cholesterinmessungen und Blutdruckkontrollen. Viele Tarife decken auch MRT, CT und Ultraschall ab. Dazu kommen Reha und Physiotherapie nach Operationen oder Unfällen. Manche Policen enthalten auch Akupunktur oder Chiropraktik. Das hängt aber stark vom Vertrag ab.

Bei privaten Tarifen kommen häufig Zusatzbausteine dazu. Zahnarzt, Augenheilkunde oder alternative Behandlungen kosten extra. Dafür passt du den Schutz an deinen Alltag an. Wer selten zum Arzt geht, wählt oft einen günstigeren Tarif mit Eigenanteil. Wer öfter medizinische Hilfe braucht, fährt mit mehr Leistung meist besser.

Worauf die Kosten wirklich hängen

Die Beiträge hängen vor allem von Alter, Gesundheitszustand und Versicherungsart ab. Öffentliche Beiträge laufen über die Sozialversicherung. Private Anbieter kalkulieren individueller. Die Zahlung kann monatlich, quartalsweise oder jährlich laufen. Manche Verträge sehen außerdem eine Selbstbeteiligung vor. Das drückt die Prämie, erhöht aber dein Risiko im Krankheitsfall.

Zusatzleistungen treiben den Preis nach oben. Das gilt besonders für internationale Notfallabsicherung oder psychologische Betreuung. Klingt gut? Ist es auch. Aber eben nicht umsonst. Wer Tarife vergleicht, sollte nicht nur auf den Monatsbeitrag schauen. Die Details sitzen im Kleingedruckten.

So findest du den passenden Tarif

Vergleichsportale helfen beim ersten Überblick. Noch besser ist es, direkt bei Anbietern nachzufragen. Dann bekommst du konkrete Antworten zu Netzwerken, Diagnostik, Behandlungen und möglichen Zusatzkosten. Genau da trennt sich gutes Marketing von echten Leistungen.

Sprich auch mit Menschen, die schon länger auf Zypern leben. Erfahrungsberichte aus Expat-Gruppen, Foren oder dem beruflichen Umfeld zeigen schnell, wie verlässlich ein Anbieter wirklich ist. Kundenservice zählt hier mehr als hübsche Broschüren. Wenn im Ernstfall niemand abhebt, bringt dir der günstigste Tarif nichts.

Diese Punkte solltest du vor Vertragsabschluss prüfen

Schau zuerst auf Ausschlüsse und Wartezeiten. Vorerkrankungen können ausgenommen sein. Manche Tarife heben die Prämie später an, wenn ein höheres Risiko festgestellt wird. Auch Zahlungsfristen sind wichtig. Gerätst du in Verzug, kann der Schutz im schlimmsten Fall wegfallen.

Außerdem zählt die Größe des medizinischen Netzwerks. Je mehr Kliniken und Fachärzte eingebunden sind, desto besser für dich. Das gilt vor allem, wenn du auf der Insel häufiger umziehst oder in einer Region wohnst, in der Spezialisten rar sind. Flexibilität schlägt Papierkram.

Krankenversicherung für Touristen, Studierende und Digitale Nomaden

Touristen brauchen vor allem eine Reiseversicherung mit Notfallmedizin und Rücktransport. Viele günstige Policen decken nur das Nötigste ab. Wer Sport plant, etwa Tauchen oder Wandern, sollte den Schutz genau prüfen. Auch Covid-19-bezogene Kosten können je nach Tarif eine Rolle spielen. Das ist nicht sexy. Aber wichtig.

Studierende sollten prüfen, ob ihre Uni-Regelung in GeSY fällt oder eine eigene Police verlangt. Für digitale Nomaden ist eine internationale Krankenversicherung oft die beste Lösung, weil sie Reisebewegungen mit abdeckt. Wer zwischen Ländern wechselt, braucht kein starres Modell. Sondern eins, das mitzieht.

Praktische Tipps für deinen Vertragscheck

- €Selbstbeteiligung prüfen

Je höher der Eigenanteil, desto niedriger oft die Prämie. Das spart Geld, wenn du selten zum Arzt gehst.

- iAusschlüsse lesen

Vorerkrankungen, Zahnleistungen oder Spezialbehandlungen stehen oft nur im Kleingedruckten.

- +Netzwerk vergleichen

Prüfe, welche Kliniken und Fachärzte wirklich im Vertrag stehen.

- ♿Erreichbarkeit sichern

Ein Anbieter mit 24-Stunden-Service hilft im Notfall deutlich mehr als ein günstiger Tarif ohne Support.

- ☂Rücktransport mitnehmen

Für Reisen nach Zypern sollte dieser Punkt nie fehlen, besonders bei längeren Aufenthalten.

Fazit für deinen Alltag auf der Insel

Die Krankenversicherung in Zypern ist kein Thema für später. Wer länger bleibt, muss GeSY, private Tarife oder Reiseversicherung sauber einordnen. Das System ist machbar, aber du musst die Regeln kennen. Dann wird es deutlich einfacher.

Am Ende zählt nur eins: Passt der Schutz zu deinem Aufenthalt, deinem Job und deinem Risiko? Wenn ja, bist du gut aufgestellt. Wenn nein, wird es teuer. Und zwar schneller als dir lieb ist.